2019年12月10日作成したQR決済特徴一覧をもとに、調査レポートを作成しました

参加人数:11名

ほぼ毎月定期的にZoomまたは集合でミーティングを行い、吹田の今年前半のデータおよび最新の情報を共有し、調査については、消費者および加盟店の立場に立って分担して取り組んでいる。

報告書は以下に開示する。【タッチレス決済(QRコード・バーコード決済)分類表】についてはWAFP会員のみに公開する。公開方法はお知らせメール1/15号にパスワードを載せて会員の皆様だけに公開するようにした。

<タッチレス決済(QRコード・バーコード決済)調査レポート>

WAFP関東(女性FPの会)

「お金ITラボ」

【調査の趣旨】

2019年10月からの消費税増税に伴い、キャッシュレス決済によるポイント還元制度が導入され、多くの情報が行き交っています。キャッシュレスには、本来、クレジットカードやデビットカード、電子マネーなども含まれますが、特に昨今のタッチレス決済(QRコード・バーコード決済)については、競争や提携が特に激しく、利用者からどれを選んだらいいのか悩む声が多く聞かれます。

そこで、まずは消費者が目先の情報に振り回されずに自分に合ったツールを選べるよう、各アプリの特徴および向き不向き、注意点を調査してまとめました。

【調査の概要】

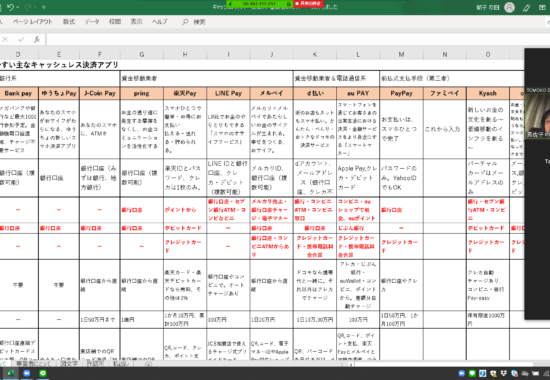

・対象:個人が決済で利用するタッチレス決済(QRコード・バーコード決済)アプリ 13種類

・調査期間:2019年9月~12月10日

・調査項目:理念や特徴・入金・決済・送金・出金・家計管理・消費者保護・こんな人に向いている・その他注意点

【分類および調査結果】

タッチレス決済アプリは、様々な業界が参入し、激しい競争を展開しているが、銀行法、資金決済法にもとづく法的な立場に則って、以下のように分類をして、特徴などを一覧表に整理しました。

(1)銀行

Bank Pay・ゆうちょPay・J-Coin Pay

(2)資金移動業者(資金決済法上、銀行以外に「お金の送金」が認められる業者)

ネット関連業界…楽天Pay ・LINE Pay・メルペイ・PayPay、

独立系…origami・pring、

通信業界…d払い・auPAY

(3)前払式支払手段(第三者型)発行業者

コンビニ業界…ファミペイ、独立系…Kyash

なお、銀行以外の運営会社について、資金移動業者かどうかに注目したのは、出金や消費者保護などに関する法的ルールがあるためです。資金移動業者とは、2010年4月にできた資金決済法という法律に基づき、銀行以外で「送金」が唯一許されている業者で、利用者から預かった資金と同額以上の額を供託等によって保全する義務を負っています(法第43条)。アプリから出金機能を持つ点などサービス内容にも大きく影響するため、調査期間中(2019年秋)にPayPayやorigamiが資金移動業者に登録するなど動きも見られました。

一方、前払式支払手段(第三者型)発行業者とは、あらかじめ一定の金額をアカウントなどに入金の上、支払いなどに充てるポイントや電子マネーなどの発行業者をさし、出金の機能を持つことができません。また、電子マネー等の残高に応じた供託は、未使用残高が1,000万円超の場合に、その残高の2分の1以上相当額を供託することが必要(法第14条)で、資金移動業者より法的制約が少ないことも注意点の一つです。

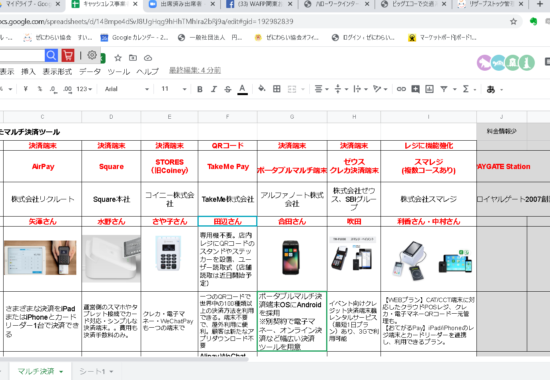

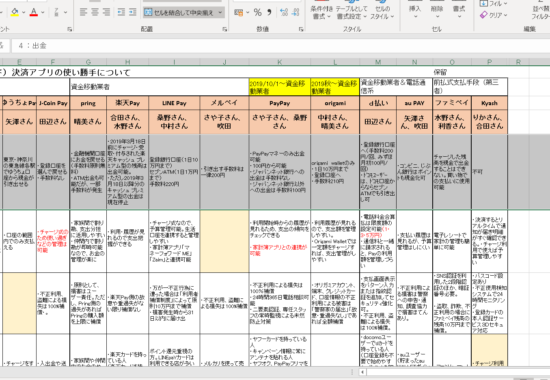

調査の結果として、入金・決済・送金・出金・家計管理の5点、および利用者として向いている人、注意点について一覧を別表にまとめたので、ご覧ください。

別表:タッチレス決済(コード決済)アプリ13種一覧(各特徴・使い勝手・注意点について)

【現状から考察できること】

これらのサービスは、今後も競争や提携などが進むと思われます。よって、現時点の傾向をもとに、FPとして、以下の視点はもっておいたほうがいいと思われます。

(1)銀行系

他業界からの各Payサービスを後追いしながら、金融機関としてのサービスや機能の充実を図っている最中で、使えるお店はこれから全国的に開拓されていく予定です。各サービスが出揃うまで様子見でもよいでしょう。

(2)資金移動業者

現時点で金融以外の業界から一通り参入し、競争も激しく、提携合戦も繰り広げられている最中です。今後も更に淘汰が進むことが予想されます。その際、資金力、ユーザー数、加盟店数の多いところが注目されますが、独立系などで独自の戦略がブレイクすることも十分ありうるので、各アプリの目指している理念や戦略を見落とさないことが大切です。

(3)前払式支払手段(第三者型)発行業者

もともと前払式支払手段は、Suicaなど非常に多く浸透しているので、何か特徴を出さないと生き残りが難しいと思われます。一部のアプリでは、2020年以降の新しいサービスも予告されているので、引き続き注目していくことが必要でしょう。

なお、各アプリとも特徴やサービス機能が様々で競争が激しい中、ポイントやキャンペーンごとに別々のアプリを利用するのでは、お金の管理も煩雑になり、消費者にとって望ましいことではありません。また、家計管理の視点では、事前チャージ式なら使いすぎを防げることも、アドバイス上、意識しておくといいでしょう。

今後、QRコードについては、統一規格が進む動きもあるので、消費者自身がライフスタイルに合わせて使うツールの絞り込みができるよう、広い視野で情報を整理することが引き続き必要と言えます。

◎お金ITラボについて

メンバー:コーディネーター吹田 朝子, サブコーディネーター水野 圭子

桑野 恵子, 合田 菜実子, 鈴木 さや子, 田辺 南香, 中村 真佐子,

矢澤 理惠, 安本 真由美, 横山 晴美, 横山 利香 計11名(五十音順、敬称略)

活動:ほぼ毎月定期的にZoomまたは集合でミーティングを行い、吹田の今年前半のデータおよび最新の情報を共有し、調査については、消費者および加盟店の立場に立って分担して取り組んでいる。

今回は、消費者向けにまとめたが、次回加盟店向けにまとめる予定。

吹田朝子